Інструкція, як заповнити PCC-3. Все, що потрібно знати про податок PCC

Source: Pixabay

Source: Pixabay

Податок на цивільно-правові угоди (PCC) – обов’язковий платіж при купівлі нерухомості, авто, отриманні позики чи укладенні угод між компаніями. Його сплачують як громадяни Польщі, так і іноземці, включаючи українців. У статті пояснюємо, коли і хто має сплачувати PCC, як його розрахувати та які угоди звільнені від податку. Формуляри для завантаження в кінці сторінки!

Зміст

Що таке податок на цивільно-правові угоди?

Податок на цивільно-правові угоди (PCC) – це обов’язковий грошовий платіж, який стягується з певних угод та договорів, укладених у Польщі. Він застосовується як до фізичних, так і до юридичних осіб і охоплює широкий спектр юридичних угод, таких як:

- Договори купівлі-продажу рухомого;

- Купівля нерухомості;

- Приватні позики;

- Договори дарування;

- Партнерські угоди;

- Договори міни, довічної ренти, поділу спадщини;

- Іпотека та встановлення обмежених речових прав.

Податок PCC поширюється на поляків, а також на громадян України, які проживають у Польщі, якщо вони здійснюють діяльність, на яку поширюється це зобов’язання

Податок на цивільно-правові угоди у випадку купівлі автомобіля

Податок PCC застосовується при купівлі автомобіля на вторинному ринку, але не у всіх випадках. Ось найважливіша інформація про PCC в контексті купівлі транспортного засобу:

Коли ви повинні сплатити податок?

PCC у розмірі 2% від ринкової вартості транспортного засобу необхідно сплатити, коли:

- Ви купуєте вживаний автомобіль у приватної особи в Польщі.

- Угода відбувається на підставі договору купівлі-продажу.

- Продавець не займається комерційною діяльністю, пов’язаною з торгівлею транспортними засобами.

Коли не застосовується податок PCC?

Ви не повинні платити PCC, якщо

- Ви купуєте новий автомобіль у дилера – в цьому випадку операція підлягає оподаткуванню ПДВ.

- Ви купуєте автомобіль у компанії, яка виписує рахунок-фактуру з ПДВ.

- Вартість транспортного засобу не перевищує 1 000 злотих (звільнення від сплати PCC).

- Транспортний засіб купується за кордоном – в цьому випадку на нього поширюються інші податкові правила.

Як розрахувати податок PCC?

Податок становить 2% від ринкової вартості транспортного засобу.

Приклад: Якщо ви купуєте автомобіль за 30 000 злотих, то PCC становить 600 злотих.

Як бути з автомобілем на українських номерах?

Якщо ви купуєте автомобіль, зареєстрований в Україні, виникають додаткові питання:

- Можливо, автомобіль потрібно буде перереєструвати в Польщі та сплатити акцизний збір.

- PCC застосовується лише до угод, де продавець і покупець є приватними особами в Польщі.

- Якщо автомобіль не зареєстрований у Польщі, операція може не підпадати під дію PCC, але податок може знадобитися сплатити в іншій країні.

Коли треба платити PCC?

Source: Pixabay

PCC необхідно сплатити не пізніше 14 днів після укладення договору, подавши декларацію PCC-3

Як і де сплачувати податок PCC?

Податок можна сплатити кількома способами:

- банківським переказом на рахунок відповідної податкової інспекції;

- особисто в касі податкової інспекції.

Декларацію PCC-3 можна подати:

- в електронному вигляді в системі e-Deklaracje

- особисто в податковій інспекції;

- традиційною поштою.

Хто повинен сплачувати податок PCC?

Особа, яка зобов’язана сплачувати PCC, залежить від типу договору:

- купівля-продаж – покупець,

- позика – позичальник,

- дарування – одержувач,

- поділ спадщини або розірвання співвласності – особа, яка приймає майно понад свою частку,

- встановлення іпотеки – у випадку іпотеки PCC стягується та сплачується нотаріусом,

- договір про спільну діяльність – компанія (або всі партнери у випадку цивільного партнерства).

Звільнення від сплати PCC – хто не повинен платити?

Деякі транзакції звільняються від сплати PCC, наприклад:

- купівля квартири у забудовника (VAT замість PCC);

- купівля першої квартири на вторинному ринку (з 31 серпня 2023 року);

- кредити у найближчих родичів;

- купівля рухомого майна вартістю до 1 000 злотих.

Наслідки несплати PCC:

Розмір штрафу за несплату податку PCC-3 є змінним і залежить від розміру мінімальної заробітної плати. Відповідно до законодавства, він може становити від 1/10 до 20-кратного розміру цієї суми. Це означає, що зі збільшенням мінімальної заробітної плати з кожним роком збільшується і максимально можливий розмір штрафу

Ставки податку PCC

Ставки податку

Приклад: Якщо ви купуєте вживану Toyota за 30 000 злотих, податок PCC становить 600 злотих (2% від вартості автомобіля).

Як розрахувати податок PCC?

Формула:

PCC = Вартість операції х ставка PCC

- Приклади розрахунку:

Ви купуєте квартиру за 400 000 злотих – PCC становитиме: 400 000 x 2% = 8 000 злотих - Якщо Ви берете приватний кредит на суму 50000 злотих, то PCC становитиме 50000 x 0,5% = 250 злотих

Інструкція щодо заповнення PCC-3

Poz. 1. Identyfikator podatkowy

Пункт 1. Податковий ідентифікаційний номер

У пункті 1 введіть податковий ідентифікаційний номер платника податків, який подає декларацію (це залежить від того, як він був придбаний, для компанії або як фізична особа)

PESEL, якщо фізична особа:

- не займається господарською діяльністю

- не зареєстрована як платник ПДВ(VAT)

NIP, якщо фізична особа:

- є самозайнятою особою або платником ПДВ

- є платником податків, внесків на соціальне та/або медичне страхування.

Пункти 2 і 3 – не заповнюйте, ці поля заповнюються податковою службою. Усі темні поля заповнюються податковою службою.

Пункт 4. Дата укладення цивільно-правової угоди

Poz. 4. Data dokonania czynności cywilnoprawnej

У пункті 4 вкажіть число, місяць і рік цивільно-правової угоди (наприклад, якщо ви купуєте автомобіль, вкажіть дату придбання транспортного засобу від дати підписання договору купівлі-продажу), тобто дату, коли було укладено договір або внесено зміни до нього. Увага: не вказуйте тут дату подачі декларації PCC-3.

Приєднуйтесь до нашого Telegram-каналу, сторінки у Facebook та Instagram. Це дозволить вам бути в курсі останніх новин та подій.

Частина А МІСЦЕ ТА МЕТА ДЕКЛАРАЦІЇ

Część A MIEJSCE I CEL SKŁADANIA DEKLARACJI

Пункт 5 Податкова інспекція, до якої подається декларація

У пункті 5 вкажіть податкову інспекцію, до якої належить керівник податкової інспекції, визначений відповідно до правил, викладених нижче:

- Список податкових інспекцій можна знайти Тут

- Нерухомість (купівля-продаж, безстрокове користування, кооперативні права на приміщення) – податкова інспекція за місцем знаходження нерухомості.

- Рухоме майно та майнові права, не пов’язані з нерухомістю, – податкова інспекція за місцем проживання або реєстрації платника податків. У випадку солідарно відповідальних осіб – за місцезнаходженням одного з них.

- Іпотечна – до податкової інспекції за місцем проживання/місцезнаходженням декларанта. Якщо декларація подається кількома суб’єктами, то місце проживання одного з них є визначальним.

- Установчий договір – до податкової інспекції за місцезнаходженням компанії.

- Угоди про обмін:

- Якщо вони стосуються лише нерухомого майна – до податкової інспекції за місцем знаходження майна більшої вартості.

- Якщо вони стосуються нерухомості та інших прав – податкова інспекція, компетентна щодо нерухомості в Польщі.

- В інших випадках – податкова інспекція, відповідна для однієї зі сторін.

Якщо компетентний орган не може бути визначений згідно з вищезазначеними правилами, податковою інспекцією, яка має відповідну юрисдикцію, є Trzeci Urząd Skarbowy Warszawa-Śródmieście.

У випадку майна та майнових прав за кордоном податок PCC сплачується податковою інспекцією за місцем проживання/місцем знаходження покупця.

Пункт 6 Мета декларації

У пункті 6, будь ласка, позначте відповідну клітинку, залежно від типу декларації, що подається:

- Квадрат 1 – якщо декларація подається вперше.

- Квадрат 2 – якщо подається виправлення декларації.

ЧАСТИНА Б. ДАНІ ПЛАТНИКА ПОДАТКУ АБО ОСОБИ, ЗВІЛЬНЕНОЇ ВІД СПЛАТИ ПОДАТКУ

CZĘŚĆ B. DANE PODATNIKA DOKONUJĄCEGO ZAPŁATY LUB ZWOLNIONEGO Z PODATKU

Пункт 7 Суб’єкт декларування (поставте позначку у відповідному полі)

Суб’єкт декларування (поставте позначку у відповідному полі)

У пункті 7 слід відмітити відповідну клітинку, залежно від категорії платника податків:

- якщо на стороні платника податку (покупця) виступає більше однієї особи – відмічається квадрат 1 (особа, яка несе солідарну відповідальність за сплату податку), наприклад, покупець автомобіля у спільну сумісну власність, після відмітки цього квадрата до PCC-3 додається бланк PCC-3/А.(див. нижче шаблон для завантаження)

- сторона договору обміну – позначити квадрат 2;

- партнер у цивільному партнерстві – позначити квадрат 3;

- особа, зазначена в art. 9 pkt 10 Закону, тобто позичальник, який отримав кредит від особи, яка є найближчим родичем (чоловік/дружина, рідний брат, сестра, вітчим, мачуха) і бажає скористатися звільненням від сплати податку – позначити квадрат 4 ;

- є єдиним покупцем (зазначеним у договорі купівлі-продажу) або подав декларацію про встановлення іпотеки на об’єкт нерухомості, що є його єдиною власністю – позначка у квадраті 5.

Пункт 8 Тип платника податку (позначте відповідну клітинку)

Тип платника податку

У пункті 8 позначте відповідний квадрат залежно від того, чи є платник податків нефізичною особою (квадрат 1) або фізичною особою (квадрат 2)

Пункт 9 Повна назва /Прізвище, ім’я, дата народження.

Повне ім’я/Прізвище, по батькові, дата народження

У пункті 9, в залежності від типу платника податків, вкажіть:

- у випадку платника податку, який не є фізичною особою – повне найменування;

- у випадку фізичної особи – прізвище, ім’я та дату народження.

Пункт 10. Скорочена назва/ім’я батька, ім’я матері

Скорочена назва/ім’я батька, ім’я матері

У пункті 10, як і в пункті 9, в залежності від типу платника податків, зазначається:

- нефізичної особи – скорочена назва

- фізичної особи – ім’я та прізвище батька та матері

B.2. ЮРИДИЧНА АДРЕСА/ПОТОЧНА АДРЕСА ПРОЖИВАННЯ

ЮРИДИЧНА АДРЕСА/ПОТОЧНА АДРЕСА ПРОЖИВАННЯ

У цій секції слід ввести юридичну адресу або поточну адресу проживання платника податків, дійсну на дату здійснення діяльності. Якщо платник податків не зареєстрований(ви не маєте мельдунку), слід ввести поточну адресу проживання.

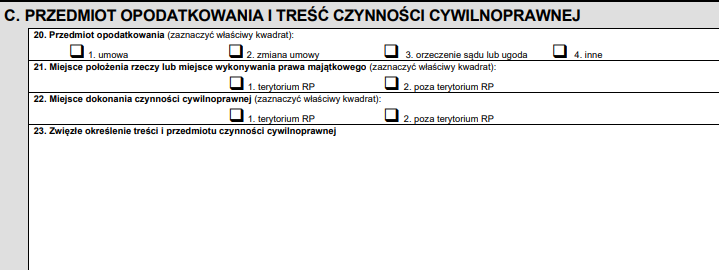

ЧАСТИНА С. ОБ’ЄКТ ОПОДАТКУВАННЯ ТА ЗМІСТ ЦИВІЛЬНО-ПРАВОВОЇ УГОДИ

ОБ’ЄКТ ОПОДАТКУВАННЯ ТА ЗМІСТ ЦИВІЛЬНО-ПРАВОВОЇ УГОДИ

Пункт 20 Об’єкт оподаткування (позначте відповідну клітинку)

У цьому пункті слід відмітити відповідну клітинку щодо об’єкта оподаткування, якщо такий є:

- договір – відмічається квадрат 1,

- зміна до договору – відмітити клітинку 2,

- рішення суду або мирову угоду – позначити квадрат 3,

- інше (наприклад, декларація про встановлення іпотеки) – позначка у квадраті 4.

Пункт 21 Місцезнаходження майна або місце здійснення права власності

Позначте відповідний квадрат:

- майно знаходиться на території Республіки Польща або майнові права реалізуються на території Республіки Польща – позначте квадрат 1;

- майно знаходиться за межами території Республіки Польща або майнові права реалізуються за межами території Республіки Польща – позначити квадрат 2.

Пункт 22 Місце виконання цивільно-правової угоди

Позначте місце, де був укладений договір, у випадку, якщо

- діяльність здійснювалася на території Республіки Польща – позначте квадрат 1;

- правочин був здійснений за межами території Республіки Польща – позначити квадрат 2.

Чи повинні подавати декларацію PIT у Польщі особи віком до 26 років?

Пункт 23 Стисле визначення змісту та предмета цивільно-правової угоди

Вказується вид угоди, її предмет і характеристики предмета, наприклад, договір купівлі-продажу легкового автомобіля, включаючи його опис:

Приклад:

- Легковий автомобіль Opel Astra

- Версія: Enjoy

- Рік випуску 2010

- Об’єм двигуна 1,6

- Реєстраційний номер: SX 25252

- Вартість: 25 000 злотих

- Технічний стан: не пошкоджений

Податкова (Urząd Skarbowy) в Польщі - як вона працює і що пропонує українцям?

ЧАСТИНА D. РОЗРАХУНОК ПОДАТКУ З ЦИВІЛЬНО-ПРАВОВИХ УГОД, ЗА ВИНЯТКОМ УСТАНОВЧОГО ДОГОВОРУ ТА ЗМІН ДО НЬОГО

РОЗРАХУНОК ПОДАТКУ З ЦИВІЛЬНО-ПРАВОВИХ УГОД

Пункт 26 Сума податку (з округленням до найближчого злотого) у випадку договору купівлі-продажу

У пункті 26 слід вказати підставу до оподаткування, наприклад, ринкову вартість транспортного засобу.

У пунктах 27, 46 і 53 слід вказати суму податку

Приклад розрахунку податку:

Вартість автомобіля – 25 000 злотих, податок – 2%.

25 000 х 2% = 500 злотих

ЧАСТИНА H. ІНФОРМАЦІЯ ПРО ДОДАТКИ

ІНФОРМАЦІЯ ПРО ДОДАТКИ

Пункт 62 Кількість вкладень PCC-3/A

У позиції 62 слід заповнити графу та вказати кількість вкладень у справі:

- коли на стороні покупця виступає більше одного суб’єкта господарювання;

- договір обміну;

- договір цивільного партнерства.

Наприклад: якщо транспортний засіб купується більш ніж однією особою, слід вказати інформацію з додатку PCC-3/A, про який йшлося вище. Варто пам’ятати, що кожен співвласник повинен мати окремий додаток.

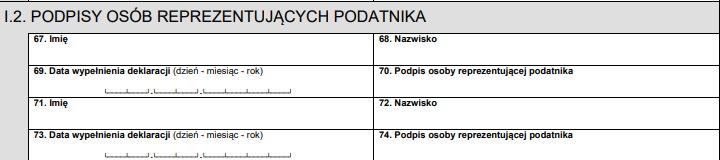

ЧАСТИНА І. ПІДПИС ОСОБИ, ЩО ПІДЛЯГАЄ ОПОДАТКУВАННЮ, АБО ОСІБ, ЯКІ ПРЕДСТАВЛЯЮТЬ ОСОБУ, ЩО ПІДЛЯГАЄ ОПОДАТКУВАННЮ

ПІДПИС ОСОБИ, ЩО ПІДЛЯГАЄ ОПОДАТКУВАННЮ

Пункти 63 – 66

У цих полях необхідно вказати своє ім’я, дату заповнення декларації та розбірливо поставити підпис.

Пункти 67 – 74 (поля для двох осіб)

Якщо вас представляє третя особа – на підставі дійсної довіреності, вкажіть її дані в частині I2. (У випадку, якщо Вас представляє одна особа, заповніть лише пункти 67-70)

Додаткове уточнення – оренда квартири, купівля нерухомості.

Як уникнути помилок при заповненні PCC-3?

- Перевірте правильність своїх даних (ім’я, прізвище, NIP/PESEL, адреса).

- Не забувайте про кінцевий термін – 14 днів!

- Переконайтеся, що ви вказали правильну податкову інспекцію.

- Вкажіть точну вартість транзакції.

- Прикріпіть підтвердження про сплату податку PCC (якщо подаєте заяву особисто).

Чи потрібно платити податок, коли ви орендуєте квартиру

У випадку оренди житла податок PCC не застосовується, якщо договір підлягає оподаткуванню ПДВ(VAT). Однак, якщо ви орендуєте житло не в комерційних цілях, можуть виникнути податкові зобов’язання.

Податок у випадку купівлі нерухомості

Ті, хто купує квартиру на вторинному ринку, повинні сплатити 2% податку PCC, який сплачує покупець. Нові квартири від забудовника обкладаються ПДВ, що звільняє їх від сплати PCC.

Зразки документів для завантаження

Форма PCC-3 – завантажити

Форма PCC-3/A – завантажити

Інструкція щодо заповнення PCC-3(на польскій мові) – Завантажити

Податок PCC: короткий підсумок

Податок PCC – це обов’язкова плата за цивільно-правові угоди, яку не можна недооцінювати. Найважливіше – вчасно подати PCC-3 і правильно розрахувати суму податку. Щоб уникнути помилок, варто скористатися наявними типовими формами та інструкціями. З цими питаннями також може легко впоратися нотаріус.